En los próximos días se realizará la segunda reunión del año de la Junta Directiva del Banco de la República (BR) para tomar una decisión sobre el rumbo de las tasas de interés conocidas como “tasa de interés de intervención o de política monetaria” (TI). Una apuesta entre los opinadores sin duda mostrará unanimidad en que el BR subirá la TI. Esa unanimidad proviene de muy opuestas razones como se analiza en las siguientes líneas.

La razón fundamental que argumentará la entidad −en concordancia con lo que se ha afirmado repetidas veces− es que su mandato constitucional es mantener la capacidad de compra de la moneda, es decir, hacer cumplir la meta de inflación, conocida como inflación objetivo (IO). Siendo ello así, continúa el silogismo, dado que el gobierno decretó un alza de salarios del 23% (cosa de locos, dirán para sus adentros), y que la situación internacional ha disparado el precio del petróleo y sus derivados, es indispensable subir la TI para intentar contener la inflación que, a no dudarlo, se vendrá. ¿Son ciertas las premisas de este silogismo? En caso de que lo fueran, ¿se obtendrá el resultado esperado?

Banco de la República neoliberal

El artículo 371 de la Constitución Política de Colombia establece los puntos esenciales de la discusión:

“El Banco de la República ejercerá las funciones de banca central. Estará organizado como persona jurídica de derecho público, con autonomía administrativa, patrimonial y técnica, sujeto a un régimen legal propio. Serán funciones básicas del Banco de la República: regular la moneda, los cambios internacionales y el crédito; emitir la moneda legal; administrar las reservas internacionales; ser prestamista de última instancia y banquero de los establecimientos de crédito; y servir como agente fiscal del gobierno. Todas ellas se ejercerán en coordinación con la política económica general”

Y el artículo 373 indica su tarea: “El Estado, por intermedio del Banco de la República, velará por el mantenimiento de la capacidad adquisitiva de la moneda”.

Como se ve, la concepción que tiene la Constitución sobre el BR es de la más pura estirpe neoliberal. Ante todo, la “autonomía” (independencia) frente al gobierno es un invento reciente en los trescientos y pico de años de existencia mundial de la banca central, institución que, se fue imponiendo sobre todo en el último cuarto del siglo XX a medida que el capital financiero fue extendiendo su radio de acción e imponiéndose sobre otros sectores como el industrial y el agrario y, por supuesto, la clase obrera.

Para mantener las apariencias y quizá también en implícito reconocimiento de que la historia de las décadas de 1950 y 1960 mostró buenos resultados macroeconómicos sin que hubiera “independencia” se le colgó al párrafo la frase final, “en coordinación con la política económica general”.

También es nueva la invocación de que la función básica del BR sea el “mantenimiento de la capacidad adquisitiva de la moneda”, la cual se lograría a través de la IO. En anteriores versiones de sus funciones se hacía referencia a la necesidad de velar también por el empleo, como de hecho aun lo tiene la normatividad de la Fed (el banco central estadounidense).

El giro conceptual y político de darle independencia al banco central y de ponerle como tarea fundamental mantener la capacidad de compra de la moneda respondió, como queda anotado, a las necesidades del capital financiero hegemónico. De una parte porque la pérdida de poder adquisitivo de la moneda ocasionado por el alza de precios (inflación), afecta fundamentalmente a los inversionistas en rentas fijas, más aún si son a largos plazos, diez o más años.

Hoy es frecuente encontrar bonos públicos pagaderos a treinta años, siendo el promedio algo más de seis años. Pero antes de que apareciera la emisión de monedas diferentes al oro era fácil encontrar papeles a cien años y en el Reino Unido hubo durante casi dos siglos los llamados bonos o deuda perpetuos afincados en la expectativa de que no habría inflación, garantizada por el patrón oro. Este dato muestra que las rentas fijas son las más afectadas con la inflación, no así las rentas variables como el salario mínimo que puede subir a la par que la inflación, como ocurre en Colombia, donde la inflación crece, pero no al punto de anular el incremento salarial, salvo contadas excepciones.

Para garantizar que la capacidad de compra de la moneda no decaiga, nada mejor que dejarles la tarea a los interesados. Por eso bajo el formato neoliberal las decisiones monetarias están en manos de personajes que vienen del sector financiero privado o que aspiran a mejores encargos en el mismo sector como puede ser el FMI. O ambas cosas para los más fieles defensores del capital financiero.

Sobraría recordar que la independencia del BR es respecto al gobierno, no en el sentido de que los miembros del BR no representen intereses económicos y político, así se escuden en una supuesta tecnocracia, que realmente busca ocultar la antidemocracia en el manejo de la moneda, una de las principales herramientas macroeconómicas con las que cuentan los Estados modernos. Antes de la Constitución de 1991 la autoridad monetaria en Colombia era la Junta Monetaria, conformada en su mayoría por agentes del gobierno, y más antes en la junta del BR tenían asiento voceros de la industria, el comercio y la agricultura al lado de los banqueros.

Las herramientas: tasa de interés, inflación objetivo

El arma básica del BR para buscar la estabilidad de precios es la tasa de interés interbancaria, la tasa de interés a la cual se hacen préstamos entre los bancos (TI). Su nivel, como es obvio, jalona al resto de las tasas de interés, incluida la de usura y la del gota a gota. La finalidad, como queda dicho, es reducir la inflación a un porcentaje preestablecido, la inflación objetivo.

La herramienta del BR para alcanzar el objetivo es subir la TI para así disminuir el ingreso nacional para que no haya presión de demanda y no suban los precios. Hay que tener en cuenta dos grandes rubros en este ingreso, el de los trabajadores (salarios) y el de los empresarios (ganancias). El BR asume en esta parte del silogismo que si hay más dinero en circulación, por ejemplo por el alza del salario, los precios de la canasta familiar (IPC) subirán por la mayor demanda. Para evitar que el alza salarial se traduzca en mayores compras que se traducen en alza de precios, la solución es simple (“dolorosa” dice en su melifluo lenguaje el director del BR): promover el desempleo.

La lógica perversa del BR se empeora mirando la forma de promover el desempleo: paralizar la producción, es decir, desincentivar a los empresarios para que no produzcan. Eso se logra subiendo la TI, pues al subir el costo del endeudamiento (el costo del capital, dicen los neoliberales) cerrarán la producción y despedirán obreros, bajando así las presiones inflacionarias de demanda.

Por siniestro que parezca para los lectores este mecanismo, así es como opera. Janeth Yellen, exsecretaria del Tesoro, hablando del desempleo afirmó que es la forma de disciplinar a los trabajadores para que no pidan más salario:

“Sirve [el desempleo] como mecanismo para disciplinar a los trabajadores ya que la perspectiva de un costoso periodo de desempleo genera suficiente temor a la pérdida del empleo como para motivarlos a desempeñarse bien sin una supervisión constante y costosa” (cit. Mattei, 2026).

Pero a la maldad de la medida se le debe sumar un hecho más: muchos estudios muestran que el alza de la TI no tiene efecto en la caída de la inflación. En otros − resultado benigno−, un alza de 1 punto porcentual en la TI lleva a mediano plazo a una caída de la tasa de inflación en 0,1 porcentual (Qanas & Sawyer, 2024). Más aún, hay quienes muestran que, como es obvio, siendo la tasa de interés un costo para los productores, al subir deben subir los precios de las mercancías producidas. Finalmente, las altas tasas atraen especuladores internacionales que para ingresar necesitan convertir a pesos sus dólares y con ello obligan al BR a emitir moneda. Es decir, el alza de las tasas poco o nada hace para atajar la inflación y en cambio, por ser un costo nuevo, trae aparejada presión inflacionaria.

Se espera, resumiendo el mecanismo, que al subir la tasa se disminuya el ingreso disponible en la sociedad, en primer lugar los salarios al provocar desempleo. Igual ocurre con los precios de la canasta de los productores (IPP) que cerrarán el negocio al tener mayor costo su inversión.

Acá hay otro supuesto neoliberal: que la inflación tiene que ver con la demanda. Pero el asunto puede explicarse desde la perspectiva del productor. Es la inflación de oferta (“inflación de los vendedores”), derivada de un hecho analizado por Adam Smith y Carlos Marx para mencionar a los dos economistas más opuestos: la ganancia obtenida al producir una mercancía se divide en tres porciones: salarios, utilidad del productor e impuestos. Es una suma fija, de manera que si sube una de las tres, alguna de las otras dos debe bajar.

Cuando hay fuerza sindical suficiente, los obreros pelean por obtener mejores salarios y la solución que encuentran los empresarios para reponer su menor ganancia es subir el precio de las mercancías, directamente o a través de artimañas como reducir la cantidad del contenido del empaque sin cambiar el precio. Así, el alza de salarios no impacta directamente los precios, sino que la subida de precios está asociada es a la pelea de los empresarios por aumentar o al menos mantener sus ganancias en un monto determinado.

Finalmente, la fijación de la TI por los autodenominados técnicos es a través de una ecuación que se conoce como Regla de Taylor. Sin ahondar en sus elementos digamos que la finalidad es encontrar un punto de equilibrio entre la tasa de interés natural, la tasa de desempleo natural, la tasa de inflación natural y la proximidad entre la tasa de crecimiento potencial y la real. Esos cuatro supuestos son axiomáticos: no están probados sino asumidos. El ejemplo más notorio es el de la TI natural que se fija en el 2% sin que ninguno de sus defensores ofrezca una razón de peso para que sea ese porcentaje y no otro (Levrero, 2021). Greenspan el idolatrado exdirector de la Fed respondió que no se sabe cuál es, ¡salvo en el momento en que se le encuentra! (Qanas & Sawyer, 2024).

Otro tanto ocurre con la tasa natural de inflación (que es la meta de inflación) fijada en Colombia en el 3%. ¿Por qué no el 4% o el 5% o el cero%? Nadie da razón. Mucho menos por qué en Estados Unidos la tasa natural de desempleo es del 4%, y así sucesivamente. Sobre estos axiomas, que suelen denominarse ideas zombis, es que se edifica todo el armazón de la intervención de los bancos centrales.

Efectos del alza de la TI

En los párrafos anteriores se han decantado algunas conclusiones que conviene resaltar.

En primer lugar, los estudios econométricos muestran que la subida de la TI a lo sumo tiene efecto en la caída de la inflación a muy largo plazo: Qanas & Sawyer (2024) muestran que el efecto de las tasas de interés se siente dos años después, pero que un punto porcentual de alza disminuye la inflación en 0,1 o 0,2. Otros estudios muestran que realmente la inflación disminuye por otras causas en países con o sin metas de inflación (Altunbaş & Thornton, 2022).

En estas líneas no se pretende hacer un estudio sobre las causas de la inflación pero vale la pena reiterar con Marx y Smith que el efecto primero de una subida de salarios es hacer caer la utilidad del empresario. Como quedó anotado atrás, la ganancia obtenida en la producción se reparte entre salarios, impuestos y utilidad del productor. El empresario, en su lógica, traslada el alza salarial al precio final de su producto (Kalecki, 1970).

Pero hay otro fenómeno de diaria ocurrencia en el capitalismo: la tasa de ganancia muestra una tendencia decreciente. Es decir, el tamaño de la torta a repartir entre salarios, impuestos y utilidades es cada vez menor en relación con la inversión necesaria para hacer la torta. Por eso los productores aumentan su utilidad subiendo los precios y evadiendo impuestos cuando no pueden comprimir los salarios. Esta salida se les facilita porque en general en la agricultura, la industria, el comercio y las finanzas operan a través de oligopolios que les permiten fijar los precios, no en la oficina de contabilidad sino en el club de recreo.

Es conocida la afirmación de Smith: “Rara vez se reúnen personal del mismo oficio, ni siquiera para divertirse, sin que la conversación termine en una conspiración contra el público o en alguna maniobra para subir los precios” (Smith, 1994, p. 191). Menos conocida es otra afirmación suya: “Aunque el interés del trabajador está íntimamente vinculado al de la sociedad, él es incapaz de comprender ese interés o de percibir su conexión con el suyo propio” (Smith, p. 342). En palabras del marxismo diríamos que los obreros no tienen conciencia de su capacidad de negociación.

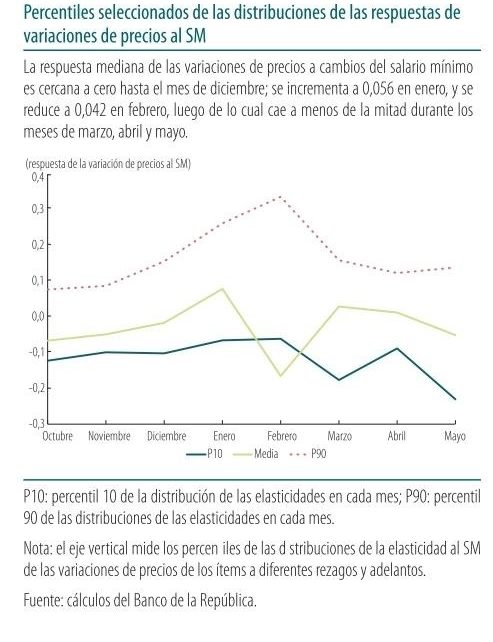

En segundo lugar, por razones más o menos evidentes, el alza de precios en Colombia tiene históricamente un comportamiento cíclico anual como se observa en la gráfica de abajo. De acuerdo con el BR es porque el impacto del alza salarial se siente fundamentalmente en los primeros meses del año.

Pero también puede explicarse porque los productores usan su propia profecía pregonada de que subirán los precios para en medio del desorden aumentar su ganancia. La teoría habla de la existencia de las expectativas inflacionarias, que depende de dos razones ante todo: de la credibilidad que tengan las personas en el banco central para paralizar la economía antes que dejar subir la inflación, y en los efectos de las decisiones económicas en los precios, por ejemplo el efecto del alza salarial o de las futuras elecciones. Los estudios anotados sobre la efectividad de la TI para reducir la inflación también desconfían de la supuesta capacidad de las expectativas para incidir sobre la inflación futura.

En Colombia las expectativas sobre la inflación futura no se obtienen a través de grandes encuestas a la población sino de la opinión de un grupo extremadamente reducido de opinadores de formación neoclásica que acaban de leer el informe de política monetaria del (neoliberal) BR. Así, los neoliberales de los centros de estudio y de las juntas directivas de los grupos financieros les dan la razón a los neoliberales del BR que a su turno les da la razón a aquellos, hasta el infinito.

En tercer lugar, la adopción de banca central independiente masivamente a mediados de la década de 1990 con la política de TI para alcanzar una meta de inflación muestra una tendencia a aumento de la desigualdad de acuerdo con un estudio de Altunbaş y Thornton (2022) con una muestra de 127 países. Ello se explica porque el alza de TI aumenta la concentración de la riqueza al mejorar las ganancias de los rentistas y decaer la participación de los salarios en el PIB. Tal concentración lleva aparejado el aumento de la desigualdad según permite constatarlo el Gini. Al respecto este estudio además subraya que la posterior baja de TI no mejora el Gini, sino que este índice queda estancado en el nivel que alcanzó con el alza de la TI.

Al dato muy conocido del Gini colombiano, el tercero peor del mundo, debe agregarse la participación de los salarios en el PIB. Mientras que en la indicada muestra de 127 países la mediana es de 54,92% y la media es de 52,34% (Altunbaş y Thornton, 2022) en Colombia fue del 33,0% en el año 2023 (Ossa, 2018).

No es objeto de este documento explicar las causas de la desigualdad, pues están asociados a muchos factores, pero acá se trata es de resaltar el papel que juega, en cierta proporción, la política de TI. En el estudio de Altunbaş y Thornton (2022) se encuentra que en algunos países de la muestra el Gini mejoró pero gracias a un sistema tributario progresivo, que no existe en Colombia.

En cuarto lugar, el alza de TI constituye una fuerza inflacionaria por dos vías: De una parte, al encarecer el crédito (a productores y a consumidores) que se verá en el precio final de las mercancías. De otra, al inducir entrada de capitales golondrina (especuladores) que presionan para mayor emisión de pesos.

En quinto lugar, la política de inflación objetivo induce la parálisis de la producción que se traduce en desempleo e informalidad (que es lo que busca el BR) pero también en disminución de la oferta de manera que por ahí también hay presión inflacionaria.

En sexto lugar, el alza de la TI incrementa el peso de la deuda, interna y externa, pública y privada, jalonando a su turno un alza de precios por cuenta de los productores para acopiar recursos para su pago. De esta manera las cuentas pública aumentan su déficit, tanto el interno (déficit presupuestal) como el externo (déficit en cuenta corriente). Acá hay que subrayar que ese costo doloroso para la economía en general se convierte en una deliciosa ganancia para los prestamistas (Amézquita, 2006). Las ganancias de los bancos que están empezando a reportar para sus accionistas en estos meses, son prueba al canto.

Epílogo

Anunciaba en el primer párrafo una apuesta sobre la decisión de la junta directiva del BR en su próxima reunión. Lo más seguro es que haga una nueva alza que llevará la tasa, aduciendo el efecto del incremento de salario, punto de arranque de la concepción neoliberal.

A la fecha, con datos de enero y febrero, no se ha detectado tal impacto inflacionario, ni tampoco el cierre de negocios que se supone ocurriría por el alza salarial, y en cambio los precios al productor han caído, es decir, la inflación de estos dos meses a primera vista aparece como inflación de los vendedores.

La situación se complicará por el alza del precio del petróleo y sus derivados (gasolina y fertilizantes) no por culpa de los salarios a los obreros sino porque las ganancias de los monopolios disminuirán y les tocará a los consumidores recompensarlos. Pero esta filigrana no será explicada en la rueda de prensa del BR de comienzos de abril sino que toda la culpa le caerá a la clase obrera por haber recibido el incremento salarial y a Petro por haberlo decretado.

Desde la perspectiva de la clase obrera y del gobierno también se apuesta por un alza de la tasa de interés pero por otra explicación, probada hasta el cansancio: el deseo de sabotear a como dé lugar la marcha del gobierno Petro −más aún en la perspectiva de que el próximo presidente sea Iván Cepeda−, pues aunque durante el gobierno Petro la tasa de inflación ha venido cayendo el BR mantiene altas las tasas.

Referencias

- Altunbaş, Yener & Thornton, John (2022). Does inflation targeting increase income inequality? Journal of Post Keynesian Economics, 45:4, 558-580, DOI: 10.1080/01603477.2022.2101475.

- Amézquita, Pascual (2006). ¿Para quién es malo el déficit fiscal? Bogotá: Universidad Sergio Arboleda.

- Arango-Thomas, L. E. (coordinador) (2022). Efectos macroeconómicos del salario mínimo en Colombia. Ensayos sobre Política Económica (ESPE), # 103, DOI: 10.32468/espe103.

- Kalecki, Michal (1970 [1971]). ‘Class struggle and the distribution of national income.’ En:

- Kalecki, Michal. Selected Essays on the Dynamics of the Capitalist Economy, 1933–1970. Cambridge, UK: Cambridge University Press, pp. 156–164.

- Levrero, Enrico (2021) Estimates of the Natural Rate of Interest and the Stance of Monetary Policies: A Critical Assessment, International Journal of Political Economy, 50:1, 5-27, DOI: 10.1080/08911916.2021.1894829.

- Mattei, Clara (2026). Cómo los economistas despolitizaron la economía. Disponible en: https://www.sinpermiso.info/textos/como-los-economistas-despolitizaron-la-economia.

- Ossa H., (2018). Productividad y distribución del ingreso: implicaciones sobre el salario mínimo colombiano, 2001-2016. Revista de Economía Institucional, 20(39), 231-255.

- Qanas, Jalal & Sawyer, Malcolm (2024). ‘Independence’ of Central Banks and the Political Economy of Monetary Policy, Review of Political Economy, 36:2, 565-580, DOI: 10.1080/09538259.2023.2189006

- Rudd, Jeremy (2022). Why do we think that inflation expectations matter for inflation? (And should we?). Review of Keynesian Economics, Vol. 10 # 1, pp. 25–45.

- Smith, A. (1994 [1776]). La riqueza de las naciones. Madrid, España: Alianza.

Deja un comentario